将来への不安から、ついつい財布の紐を締めすぎてしまうことは少なくありません。

しかし、闇雲に支出を減らすだけでは、生活の潤いや人生の満足度まで下がってしまうことがあります。

お金を貯めること自体が目的になってしまうと、本当に大切な経験や人間関係を失うリスクが高まります。

実は、将来を豊かにするためには、消費を「我慢する」のではなく、「賢く選ぶ」という視点の切り替えが必要です。

この記事のポイント

- ケチと倹約の心理的な動機の違いを理解する

- 富の最大化ではなく経験の最大化を目指す意義を知る

- 自分の価値観に基づいたお金の使い方の基準を作る方法を学ぶ

- 賢くお金を使いながら将来の安心感を両立させるアプローチ

ケチと倹約の心理学的相違

- 損失を極端に恐れる心理メカニズム

- 価値観に基づく戦略的なリソース配分

- 行動経済学から見る損失回避の罠

損失を極端に恐れる心理メカニズム

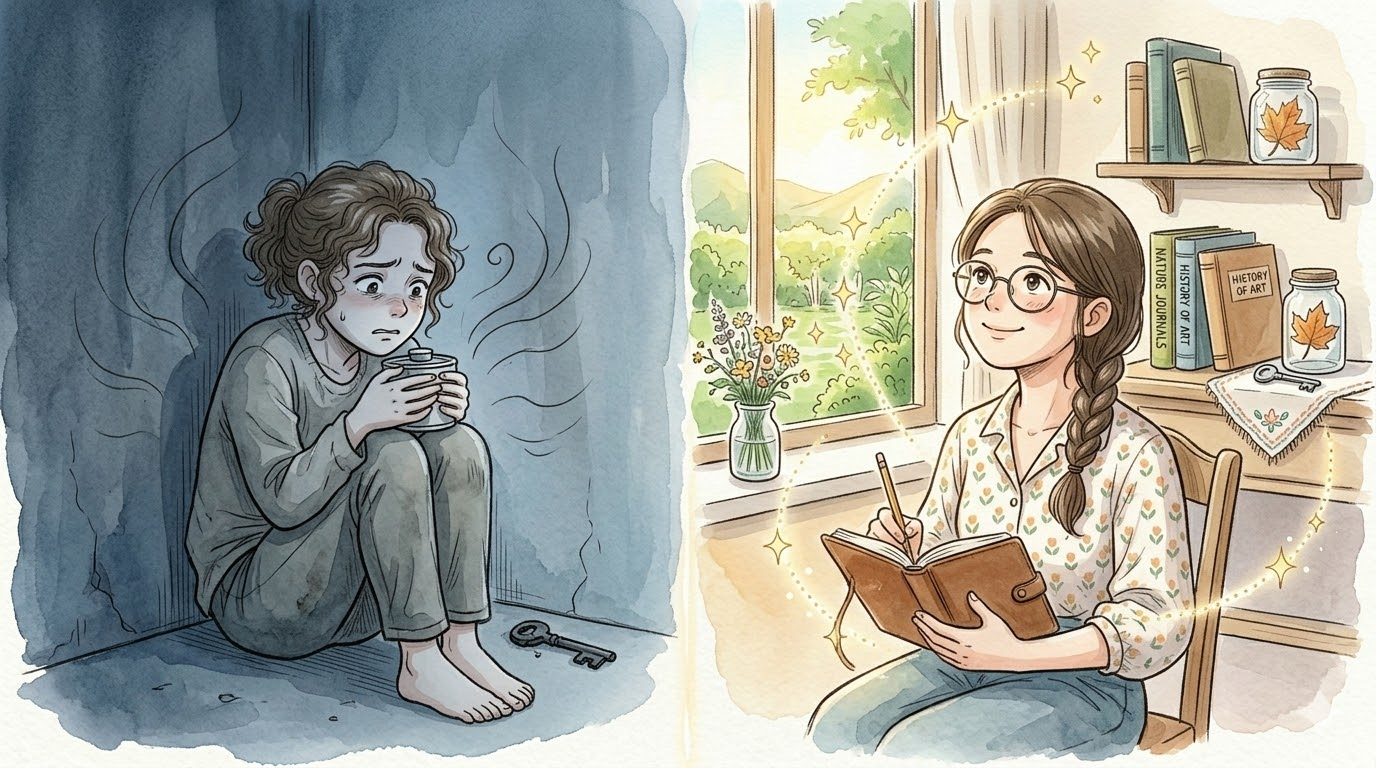

「ケチ」な行動の背景には、お金を失うことに対する強い恐怖心や不安が強く影響しています。

心理学や行動経済学の研究でも、人間は利益を得る喜びよりも、失う痛みを約2倍強く感じる傾向があるとされています(プロスペクト理論(損失回避バイアス))。

この恐怖心に支配されると、たとえ生活を豊かにする investment(投資)であっても、支出そのものに罪悪感を抱いてしまいます。

結果として、家族との旅行や自己成長のための学びなど、人生に満足感をもたらす機会を逃しやすくなります。

お金を囲い込むことでのみ安心感を得ようとする状態は、長期的に見て人生の豊かさを損なう可能性があります。

価値観に基づく戦略的なリソース配分

一方で「倹約」は、自分の価値観に優先順位をつけ、納得した上でお金をコントロールする技術です。

倹約家は、不必要な固定費の見直しや衝動買いといった無駄を徹底的に省く努力を怠りません。

しかし、健康や教育、人間関係といった「本当に価値がある」と定義したものには、惜しみなく資金を投入します。

この明確な基準を持っているかどうかが、単なる出し渋り(ケチ)と賢い消費(倹約)の最大の境界線です。

将来への備えと、現在の生活の充実をバランスよく両立させるための戦略的な意思決定と言えます。

行動経済学から見る損失回避の罠

支出を抑えることばかりに意識が向くと、機会損失という目に見えないコストを見落としがちになります。

例えば、健康を維持するための食事や予防医学への支出をケチることで、将来的に高額な医療費が必要になるケースです。

アメリカの研究機関の調査でも、予防的な健康管理にコストをかける世帯の方が、生涯の医療費が低く抑えられる傾向が報告されています。

目前の出費を抑えることが、必ずしも長期的な経済的メリットに繋がるとは限らないという点に注意が必要です。

賢く使うためには、その支出が将来どのようなリターン、例えば健康や思い出などを生むかを想像する癖が大切です。

DIE WITH ZERO:経験を最大化するライフプラン

- 人生の目的は富の最大化ではない

- 費用対効果から満足度への基準シフト

- 支出を「消費」「浪費」「投資」に分ける

人生の目的は富の最大化ではない

ビル・パーキンスの著書である「DIE WITH ZERO(ゼロで死ね)」では、人生を豊かにするのは通帳の数字ではなく、積み重ねた経験であると提唱されています。

お金は価値を交換するための便利な道具に過ぎず、それ自体が幸福を保障するわけではありません。

若い時期にしかできない体験や、体力が充実している頃に家族と作る思い出などは、後からいくらお金を払っても買い戻せません。

ケチの思考に囚われていると、お金を使うタイミングを逃し、最期に後悔を残すことになりかねません。

倹約によって浮いた資金を、こうした生きた経験へ循環させることが本来の目的であるはずです。

費用対効果から満足度への基準シフト

お金を使う際の基準を「いくら得するか」から「どれだけの満足感が得られるか」へシフトさせることが重要です。

安さだけを追求して買い物をすると、すぐに飽きてしまったり、愛着が湧かずにゴミになってしまうことがあります。

一方で、少し高価であっても、毎日使うものや長く使えるものに投資することは、生活の質を底上げします。

満足度の高い買い物は、心を満たし、それ以上の無駄な消費欲求を抑える効果も期待できます。

支出の額そのものではなく、その消費がどれだけ心豊かな時間を提供してくれるかを評価基準にすべきです。

支出を「消費」「浪費」「投資」に分ける

自分のお金の使い方を客観的に把握するためには、家計簿などのツールで支出を分類する作業が効果的です。

生きるために絶対必要な「消費」、一時的な快楽で終わる「浪費」、将来の自分を助ける「投資」の3つに分けます。

ケチな人は「消費」すら不安がりますが、倹約家は「浪費」だけを鋭く削り取ります。

「投資」には、読書などの知識の習得や、疲労を回復させる質の高い睡眠環境の整備も含まれます。

自分の支出がどのカテゴリーに属しているかを可視化することで、漠然とした将来への不安が、具体的な調整課題へと変わっていきます。

まとめ

ケチは不安からおカネにしがみつく状態であり、倹約は価値観に基づいてお金を活かす状態です。

無駄を削る一方で、人生を輝かせる経験にはスマートに投資する姿勢が、死ぬ時に後悔しない豊かさを生み出します。

まずは自分の心を満たす基準を見極め、賢い倹約家への一歩を踏み出してみましょう。